こんにちは、NAKAHIROです!

現在、僕は簿記2級に挑戦しているのですが結構難しいですね💦

学んでもすぐに忘れてしまいます!笑

なので、今回は工業簿記の材料費ついて復習できるように記事にしようと思います。

これから、簿記2級を目指す方に参考になると幸いです

材料費とは

商品を作るために消費される費用です。

材料費の他に労務費・経費なども費用にあたります。

この材料費・労務費・経費などを集計にしたものを製造費用をといい、この製造費用に前期の仕掛品を足して、当期末の仕掛品を引いたものが製造原価になります。

材料費の種類

材料費は物によって5つの費目に分けられます。

① 主要材料費

製品の本体の元になる材料のこと

オルゴールや机などは木材

パンなら小麦粉など

② 買入部品費

購入したものをそのまま製品に取り付けるものが買入部品費です。

オルゴールならシリンダー

車ならタイヤ などです。

③ 補助材料費

製品を完成させるために補助的に使われるものです。

接着剤やペンキなどが補助材料費になります。

④ 工場消耗品

製品を製造するために補助的に使用されるものです。

軍手や機械などにさす潤滑油などが工場消耗品となる。

⑤ 消耗工具器具備品費

取得価格が10万円以上の工具、器具、備品など有形固定資産となりますので、減価償却が必要となります。

パソコン、コピー機など事務機器

事務机、応接セットなどオフィス家具など

取得金額が10万円未満は、取得金額の全額を経費にすることができます。

メジャーやスパナ、ペンチなど

材料費の分類

| ①主要材料費 | 直接材料費 |

| ②買入部品費 | |

| ③補助材料費 | 間接材料費 |

| ④工場消耗品 | |

| ⑤消耗工具器具備品費 |

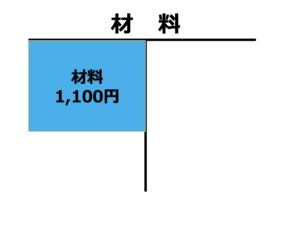

材料を購入をした時の仕訳

材料を買ったものがそのまま費用になるわけではない!

材料に対して掛かった配送料や倉庫に保管する費用などを含めた金額が材料費の購入代価になります。

材料に対して掛かった配送料や倉庫に保管する費用などを含めた金額が材料費の購入代価になります。

f

材料の購入代価=購入代価+付随費用(配送料や倉庫にかかる費用など)

〜仕訳例〜

材料1,000円を掛けで購入した。その際に配送料として100円現金で支払った

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 材料費 | 1,100 | 買掛金 | 1,000 |

| 現金 | 100 |

材料は貸借対照表の中の資産になる。

なので、材料(資産)が増えたことになる。

なので、材料(資産)が増えたことになる。

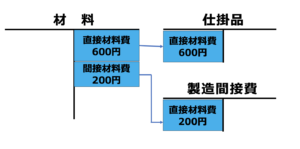

材料を消費をしたとき

材料を消費しするときは仕掛品と製造間接費に分けられます。

直接材料費を消費したら仕掛品

関節材料費を消費したら製造間接費に分けられます。

〜仕訳例〜

材料を800円を消費した。このうちの600円は直接材料費、200円は間接材料費として消費した。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕掛品 | 600 | 材料費 | 800 |

| 製造間接費 | 200 |

材料(資産)を消費したので貸方に持っていき、仕掛品と製造間接費に振り替えます。

基礎をしっかり復習して応用問題も解けるように頑張っていきます!

目次