こんにちは。NAKAHIROです!

簿記2級取得に向けての勉強シリーズ

今回は「標準原価計算」について勉強していきます。

標準原価計算は企業が製品のコストを見積もる手法です。

これを理解することは、企業の経営やコスト管理において重要です。

標準原価は理論上のコストで、標準単価と標準数量をかけ合わせて算出します。この手法は将来のコスト予測にも使われ、ビジネススキル向上に寄与します。簿記2級勉強にも役立つので、ぜひ取り組んでみてください!

標準原価計算とは?

標準原価計算は企業が製品のコストを見積もる手法です。

標準原価は理論上のコストで、標準単価と標準数量をかけ合わせて算出します。

これは、製品を作る際にあらかじめ設定した目標原価であり、実際のコストと比較して効率や無駄がどれだけあるかを把握するための計算方法なのです。

標準原価計算を採用する理由

製品のコストを事前に計画し、予測するためです。

企業は製品を生産する際にかかるコストを正確に把握し、管理する必要があります。

標準原価計算では、理論上のコストを標準として設定し、実際の生産活動と比較することで、効率や無駄を把握することができます。

よく出てくる標準原価と原価標準の違いって?

標準原価が製品全体のコストの基準を指し、

原価標準は直接材料費、労務費、製造間接費の三つの要素ごとのコストを一つ一つを考えて、合計して設定されるものです。

これは企業が製品のコストを見積もるための指標であり、各コスト要素を詳細に考慮して理論上の最適な状態で製品のコストを把握しています。

まずは標準原価計算の流れを把握する

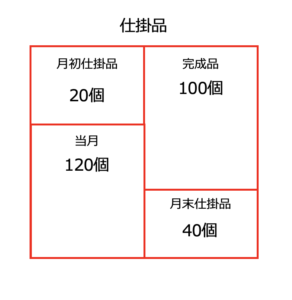

例

生産データ

月初仕掛品 20個(50%)

当月投入 120個

合計 140個

月末仕掛品 40個(50%)

完成品 100個

標準原価計算は以下の順番で進みます!

- 原価標準の設定: まず、企業は直接材料費、労務費、製造間接費など、各要素ごとの標準的なコストを設定します。

- 標準原価の計算: 設定された原価標準に基づいて、製品ごとに標準原価を計算します。これは将来のコスト予測の基準となります。

- 実際原価の計算: 製品が実際に生産された際にかかるコストを計算します。これは製品が実際にかかる実際原価です。

- 原価差異の把握: 最後に、標準原価と実際原価の差異を計算し、把握します。この差異は、製造プロセスやコスト管理の効率性を把握し、改善点を見つけるのに役立ちます。

この流れを理解することで、企業は効果的な原価管理を行うことができるのです。

1. 原価標準の設定

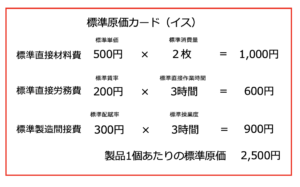

原価標準とは製品1個あたりの基準となる原価のことです。

製品1個あたりの原価となる直接材料費、労務費、製造間接費のそれぞれかかるコストを一つ一つ考えてあまり無駄のない状態の合計値を原価標準と設定して行きます。

標準直接材料費

標準直接材料費は、その製品の標準単価と標準消費数量をかけ算して求められます。

計算式は・・

製品1個あたりの標準材料費=標準単価×製品1個あたりの標準消費数量

です。

標準直接労務費

標準直接労務費は、その製品の標準賃率と製品1個あたりの標準直接作業時間をかけ算して求められます。

計算式は・・

製品1個あたりの標準労務費=標準賃率×製品1個あたりの標準直接作業時間

です。

標準製造間接費

標準直接労務費は、その製品の標準配賦率と製品1個あたりの製品1あたりの標準操業度をかけ算して求められます。

計算式は・・

製品1個あたりの標準労務費=標準配賦率×製品1個あたりの標準標準操業度

です。

こうして集まった合計値を以下の標準原価カードにまとめられます。

2, 標準原価の設定

設定した原価標準を基に、製品の標準原価を計算します。

具体的には、今回のイスを1つ製造するのにかかる予想費用が2,500円です。

そのため、このイスの製品の標準原価は2,500円です。

完成品原価の設定

この標準原価に完成品の数量を掛けることで、完成品の原価が算出されます。

今回ならば、

100個のイスならば2,500円×100個=250,000円が完成品の原価となります。

月初仕掛品と月末仕掛品の計算

月末と月初の仕掛品を計算する際には、直接材料費と加工費(労務費と製造間接費)を分けて考えます。

特に、加工費の計算においては、完成品換算量を使用します。これは、加工進捗度を掛けた数量です。

加工費とは、製造工程において発生するコストで、作業やプロセスにかかる費用です。

この加工費の計算には、「完成品換算量」という考え方が使われます。これは、製品がどれくらい製造工程を進んでいるかを示す指標で、進捗度合いに基づいて加工費を算出します。

月初・月末仕掛品の直接材料費の計算

月初仕掛品

直接材料費:1000円×20個=20,000円

月末仕掛品

直接材料費:1000円×40個=40,000円

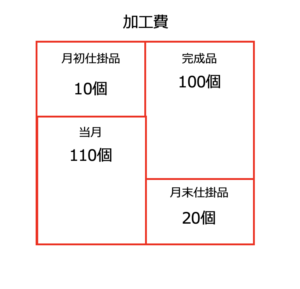

加工費(労務費と製造間接費) 進捗度:50%

加工費:月初仕掛品

直接労務費600円×10個=6,000円

製造間接費900円×10個=9,000円

合計 35,000円

加工費:月末仕掛品

直接労務費600円×20個=12,000円

製造間接費900円×20個=18,000円

合計 70,000円

3. 当月の標準製造費用の計算

当月分を計算をするときも加工費は完成品換算数量で計算をするようにします。

直接材料費

当月分の直接材料費は120個

1,000円(標準原価)×120個(当月分)=120,000円

合計:120,000円

となります。

加工費(労務費と製造間接費)

加工費の当月分は差し引き計算で算出します。

加工費の当月分は110個

直接労務費

600円(標準原価)×110個(当月分)=66,000円

製造間接費

900円(標準原価)×110個(当月分)=99,000円となる

直接材料費と加工費(労務費と製造間接費)の合計:285,000円

この285,000円が当月の標準製造費用になり、実際原価と比較して分析していきます。

4. 実際原価と標準原価の原価差異の把握

直接材料費、直接労務費、製造間接費の実際発生額を集計して標準原価との差異を計算していきます。

当月の実際発生額は285,592円

計算をする時は必ず標準原価がから引くようにする!

標準原価と実際原価との差異を把握するためだから標準原価から実際原価を引くようにしましょう!!

285,000円(標準原価)-285,592円(実際原価)=-592

この時に

プラスなら有利差異

(実際原価が標準原価よりも少なかった状態)

標準原価 > 実際原価

マイナスなら不利差異

(実際原価が標準原価よりも多かった状態)

標準原価 < 実際原価

となります。

簿記2級 工業簿記勉強に関する記事

目次