こんにちは!NAKAHIROです!

商業簿記の棚卸減耗費と商品評価損の計算式や決算整理仕訳に悩んでいませんか?

そんな方に棚卸減耗費と商品評価損の計算式とボックス図について記事を書きました。

この記事はこんな方にオススメ!

- 棚卸減耗費と商品評価損がわからない

- 計算式がいつもわからなくなる

- ボックス図の書き方がわからない

- 決算整理仕訳の時に悩まなくて済む

本記事を読めば決算整理仕訳の時に悩まずに解けるようになります!

なぜなら、実際に自分も悩みを解決できたからです。

是非、最後までご覧になってください♪

棚卸減耗損とは

帳簿に記録されていた在庫数量から実際数量を引いた数が棚卸減耗損となります。

商品の紛失や盗難などにより、仕入れた時の個数も少なくなった場合に費用を計上し資産の価値を減らします。

〜仕訳例〜

| 借方 | 金額 | 借方 | 金額 |

| 棚卸減耗損 | ○○ | 繰越商品 | ○○ |

※売上原価に含めない場合

当期または前期に繰越される商品のこと(在庫)

棚卸減耗損はなぜ起きるのか?

棚卸の時の数え間違いや、データの入力間違え、盗難や紛失によって起きてしまうことがあります。

商品評価損とは

仕入れた時の商品価値よりも商品価値が低下してしまった場合に商品評価損となります。

これは保有している商品価値が仕入れた時の原価よりも下がった分を費用として計上して資産の価値を減らします。

〜仕訳例〜

| 借方 | 金額 | 貸方 | 金額 |

| 商品評価損 | ○○ | 繰越商品 | ○○ |

当期または前期に繰越される商品のこと(在庫)

商品評価損はなぜ起きるのか?

商品は時間とともに劣化していきます。

洋服なら季節や流行によって商品価値は変わってしまいます

在庫を多く抱えすぎたりしまうことで商品が売れ残ってしまい、時間ともに商品価値が低下してしまいます。

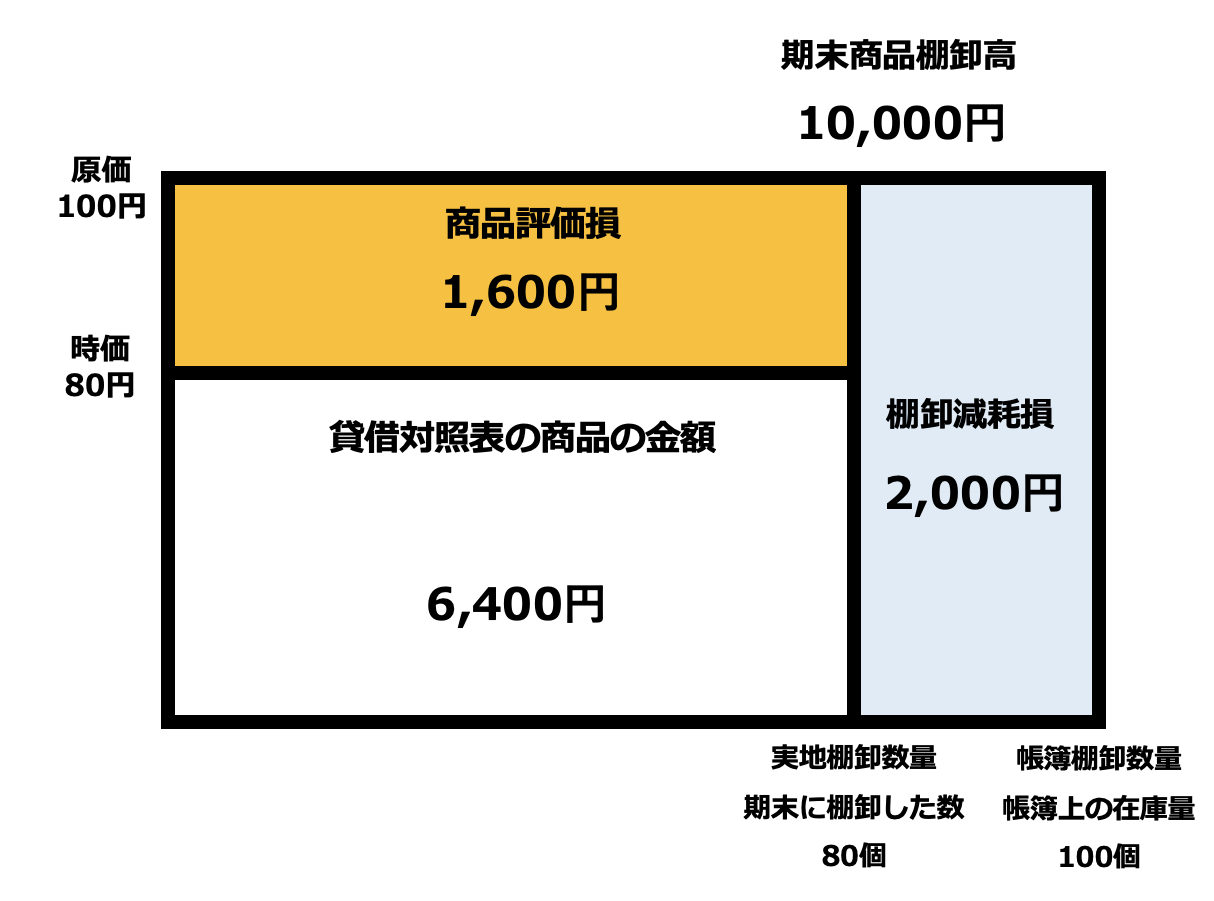

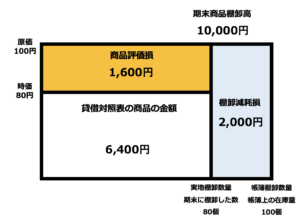

棚卸減耗損と商品評価損の計算方法

以下の資料にもとづいて、期末商品の評価に関する仕訳を示しなさい。【期末商品に関する資料】帳簿棚卸数量:100個

実地棚卸数量:80個

原価:@¥100

正味売却価額:@¥80

棚卸減耗の計算方法

(100個ー80個)×100円=2,000

商品を仕入れた時よりも数量が20個少なくなっています。

つまり、原価100円の商品が20個少なくなっているので2,000円となります。

商品評価損の計算方法

(100円ー80円)×80個=1,600円

商品を仕入れた時よりも商品価値が20円下がっています。

つまり商品価値が20円下がって実際棚卸数量が80個になっているので1,600円となります。

ボックス図の書き方

ボックス図を書くときは仕入れた時の原価と個数を外側に書きます。

そこから商品評価損と棚卸減耗費を引いて貸借対照表の商品の金額となります。

棚卸減耗費と商品評価損の決算整理仕訳

棚卸減耗費と商品評価損は決算整理仕訳で処理をします。

なぜなら、保有している商品の個数や価値が仕入れた時の原価よりも下がった分を費用として計上し資産の価値を下げるために行います。

仕訳は

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | ○○ | 繰越商品 | ○○ |

| 繰越商品 | ○○ | 仕入 | ○○ |

当期または前期に繰越される商品のこと(在庫)

例題

次の資料に基づいて、決算整理仕訳を行います。

売上原価の計算は仕入勘定で行うが、棚卸減耗損および商品評価損は独立の科目として処理をする

期首商品棚卸高:5,000円

当期仕入:11,000円

帳簿棚卸数量:100個

実地棚卸数量:80個

原価:@¥100

正味売却価額:@¥80

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 5,000 | 繰越商品 | 5,000 |

| 繰越商品 | 10,000 | 仕入 | 10,000 |

| 棚卸減耗損 | 2,000 | 繰越商品 | 2,000 |

| 商品評価損 | 1,600 | 繰越商品 | 1,600 |

当期の売上原価の算出方法は

期首商品棚卸高+当期仕入ー期末商品棚卸高=当期の売上原価

5,000円+11,000円−10,000円=6,000円

当期の売上原価は6,000円です。