こんにちは!NAKAHIROです!!

2025年に10月からインボイス制度が開始されますね😭

今まで免税の方にとって消費税は無縁だっと思いますが、インボイス制度が開始されれまで免税の方も消費税を納付しないといけなくなるかもしれません💦

でも、これから消費税を納付義務を課せらても『消費税のことについて何もわからなくて』悩んでいませんか?

なので今回はそんな方に向けて

消費税の仕組みについて解説していきます👍

この記事がオススメな方

・フリーランスで活動している方

・経理職をしている方

・消費税について勉強したい方

消費税ってなに?

消費税とは商品やサービスの提供などの取引に対して課される税金のことです!

消費者(購入者)が負担して事業者(会社など)が消費者の代わりに国に納税する仕組みとなっています。

上記のように

『実際に税金を負担する消費者』と『税金を納める事業者』が異なるを間接税といいます👍

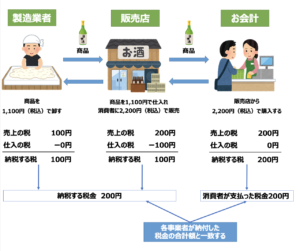

消費税のしくみ

消費税は商品やサービスなどを購入した時に広く課税はされますが

物やサービスなどが消費者に購入されるまでには、多くの事業者が関わっているため

仕入れに対しては生産や流通の各段階で二重、三重と税金が課されることがないように

売上げに対する消費税額から仕入れに対する消費税額を控除し、税金が累積しない仕組みとなっています👍

事業者は商品やをサービスの提供、販売をすることで消費税を受け取ります。

商品などの仕入れや経費などで他の事業者から購入する際は消費税を支払っています。

そして、受け取った消費税と支払った消費税を差引計算をして税務署に納めます。

すべての取引は4つに分類される

すべての取引は課税・免税・非課税・不課税の4つのどれかに分類されます。

そして、消費税がかかるのは課税取引だけです。

一つずつ解説していきます👍

課税取引

消費税がかかる売上と仕入

売上の消費税と仕入れの消費税を計算するもとになる取引

国内での取引や輸入などの取引などは課税対象になります。

免税取引

消費税が免除される取引のこと

商品の輸出や外国に商品やサービスを提供した場合に該当します。

消費税を課税しない点では非課税や不課税と一緒ですが

課税仕入れに関しては違います。

非課税や不課税の場合は仕入れ税額控除が使えませんが

免税取引は事業のために使用したものであれば売上の消費税から控除してもよいことになっています。

(仕入税額控除が使える)

非課税取引

消費税がかからない売上と仕入

土地の譲渡や貸付、金融取引、医療費など消費税がかからない取引

非課税取引のため売上の消費税から控除できない😭

非課税取引の具体例

- 土地の譲渡・貸付

- 有価証券の譲渡

- 預貯金の利子・保険料など

- 切手、印紙、証紙の譲渡

- 物品や切手等の譲渡

- 国や地方公共団体が行っているサービス

- 外国為替業務に係る役務の提供

- 社会保険医療の給付等

- 介護サービスの提供

- 社会福祉事業等によるサービスの提供等

- 助産

- 学校教育

- 住宅の貸付け

不課税取引

消費税に全く関係ない取引

国外で行われている取引・贈与や寄付・損害賠償など

不課税取引の具体例

- 給与・賃金の支払い

- 国外取引

- フリーランスが行う生活用品の購入

- サラリーマンの自家用車の売却

- 保険金

- 共済金

- 寄附金

- 損害賠償金など

消費税の計算方法

消費税の計算方法には下記の2種類があります。

- 本則課税

- 簡易課税(課税売上高が5,000万円以下の小規模事業者のみ)

この2種類のどちらかを選択して納税をします。

1.本則課税

本則課税は消費税のしくみで説明した通り、預かった消費税から支払った消費税を差し引いて納付税額を計算する方法です。

計算方法はシンプルですが、本則課税は一つ一つの取引を上記で説明した課税区分に当てはめないと計算ができないのですごく大変です。

2.簡易課税

簡易課税では実際に仕入れた消費税はまったく使わずに、売上の消費税にみなし仕入率をかけて納付額を計算します。

みなし仕入れ率は下記の通りです。

第1種事業 みなし仕入率:90%

卸売業(他者から購入した商品をその性質や形状を変更せずに他の事業者に販売する事業)

第2種事業 みなし仕入率:80%

小売業(他者から購入した商品をその性質や形状を変更せずに消費者に販売する事業(製造小売業を除く)

第3種事業 みなし仕入率: 70%

農業や林業をはじめ、漁業、建設業、鉱業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業や水道業

第4種事業 みなし仕入率: 60%

第1種から第3種事業と第5種及び第6種事業のいずれにも当てはまらない事業(例:飲食店業など)

第5種事業 みなし仕入率: 50%

金融・保険業、運輸・通信業、サービス業(飲食店業は除く)

第6種事業 みなし仕入率:40%

不動産業

簡易課税と本則課税はどっちが有利なの?

業種によってみなし仕入れ率は違うので、どちらか有利かは事業によって異なります。

みなし仕入れ率が高い卸売業や小売業は簡易課税の方が有利になる場合がありますが、非課税や不課税取引(仕入税額控除が使えない)が多いと本則課税の方が有利になることもありますのでしっかりと計算して検討ことが大切です。

オススメな会計ソフト

僕が使っている会計ソフトはマネーフォワードです👍

マネーフォワードのいいところはクラウド上で管理できてどの端末からもアクセスできるので

電車の中でも入力ができるのが便利です!笑

それに口座やクレジットカード情報も一括で同期してくれる点もすごく気に入っています♪

まとめ

消費税の仕組みについて解説しました👍

消費税は売上の消費税から仕入れの消費税を引いて納付額を決めます。

計算方法は簡易と本則課税があり、事業によってどちらが有利かが異なるので

しっかり検討する必要があります!

インボイス制度が始まる前に

4つの課税区分をしっかりと理解して乗り越えられるように

頑張りましょう!

目次